종부세 계산법과 과세대상 핵심 정리

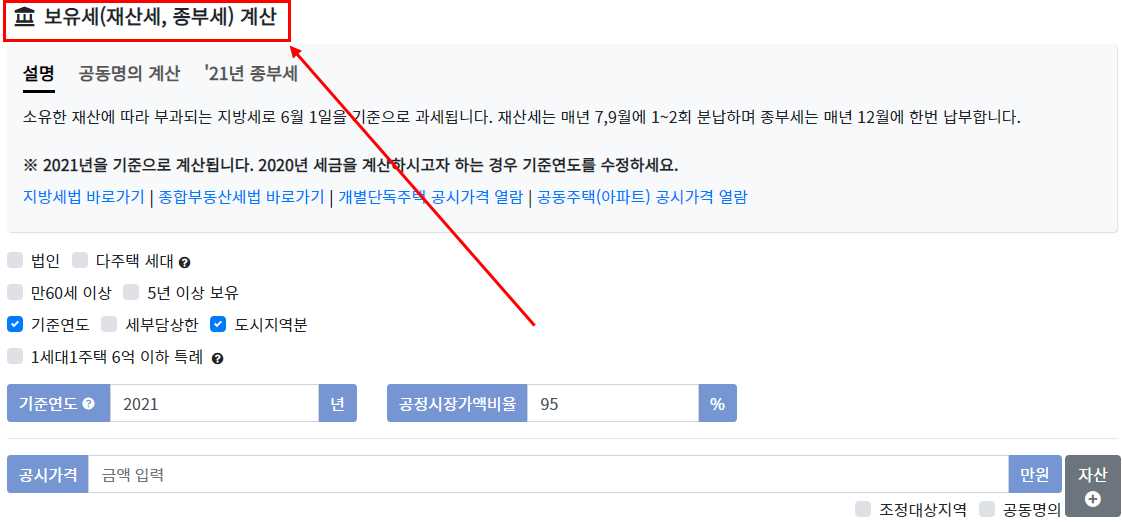

2021년 주택 종합부동산세 계산 방법을 확인해 보겠습니다. 종합부동산세는 기본적으로 주택, 종합 합산 토지, 별도 합산 토지에 대해서 부과가 되는데요. 포스팅의 계산방법 내용을 참고하여 계산하시면 됩니다.

주택에 대한 종합부동산세 계산 방법을 계산 흐름을 따라가면서 각 단계별 중요 내용을 정리해보겠습니다.

공시 가격 합산

주택분 종합부동산세를 계산하기 위해서는 가장 먼저 주택 소유자별 보유 주택의 공시 가격을 모두 합산해야 합니다. 과세 기준 1인 매년 6월 1일 현재 주택을 보유하고 있는 소유자별로 보유 주택들의 공시 가격을 모두 합산하는 겁니다. 여기서 개인별 합산이라는 것이 중요한데요.

개인별 과세이기 때문에 같은 세대 라도 부부라도 각 개인이 소유한 주택에 대해서만 따로따로 세금이 과세됩니다.

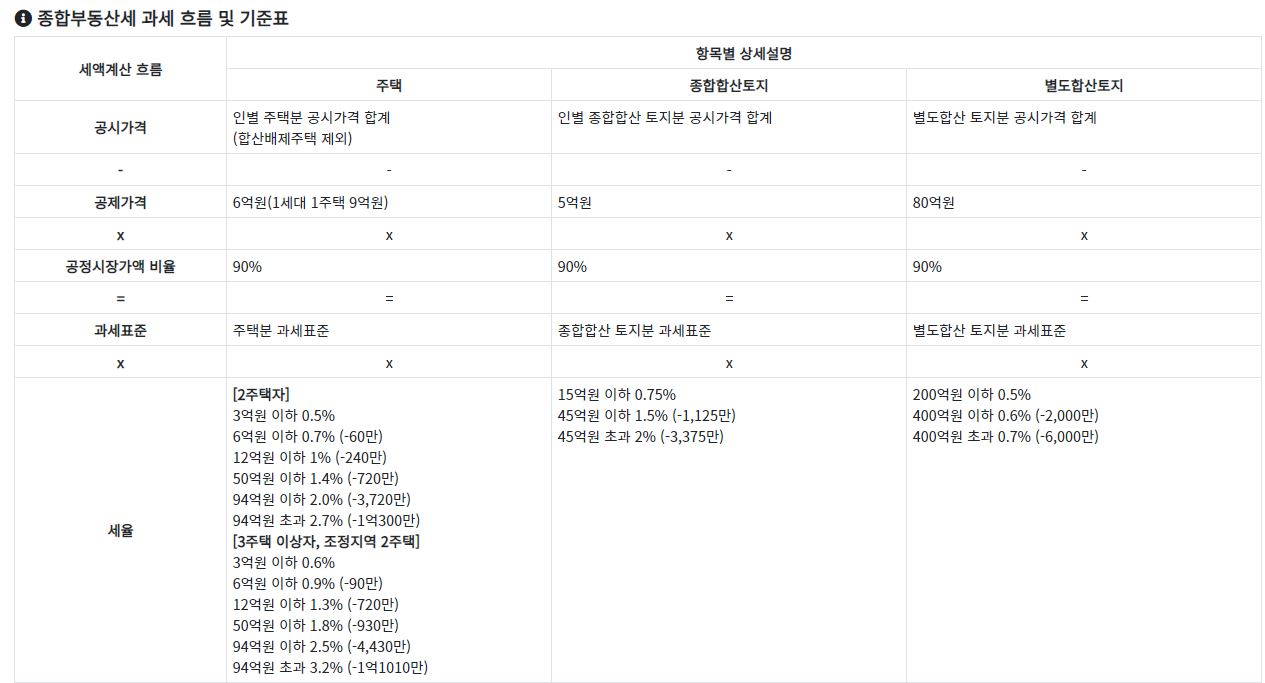

부부 공동 명의인 경우에는 해당 주택의 가세 표준 금액을 부부가 각각 반씩 소유한 것으로 보고 계산됩니다. 소유자별로 합산 대상인 보유 주택의 공식 가격들을 모두 합한 다음에는 해당 합산 금액의 기본 공제를 적용해 줍니다. 종합부동산세 법상 1세대 1 주택자인 경우에는 공제금에 9억 원을 적용하고 다주택자인 경우에는 공제금액 6억 원을 적용하게 됩니다.

그러니까 1세대 1 주택자는 합산 공시 가격이 9억 원 이하, 다주택자는 합산 공시 가격이 6억 원 이하인 경우에는 주택분 종부세는 낼 것이 없게 되어 과세 대상에서 제외됩니다. 각각의 경우 합산 공시 가격이 9억 원, 6억 원을 초과하는 금액이 있어야 내게 되는 겁니다. 이 기본 공제 내용은 1세대 1 주택자인 단독명 이인 경우에는 9억 원, 부부 공동 명의인 경우에는 6억 원이 적용되는 건데요. 얼핏 숫자만 보면 단독명 이인 경우가 기본 공제에서 더 유리해 보입니다.

하지만 사실은 부부 공동명의가 더 유리한 부분입니다. 예를 들어서 공시 가격이 10억 원인 아파트 한 채 만 을 소유하고 있는 세대라고 가정합시다. 이 아파트를 아내 단독 명의로 소유하고 있는 경우에는 1세대 1 주택자에 해당돼서 공제금액은 9억 원이 적용됩니다. 9억 원 초과분인 1억 원에 대해서 부과됩니다. 하지만 동일한 경우에서 부부 공동명의였다면 종부 세상 1세대 1 주택자가 아니라 1세대 2 주택에 해당하게 되고 부부 각자가 소유한 주택의 공시 가격은 10억 원의 절반인 5억 원씩이 되는데요. 여기서 부부 각자에게 기본공제가 6억 원씩 적용되고 나면 과세될 금액이 남지 않게 되는 것입니다.

정리해보면 부부공동명의인 경우에는 기본 공제에서 부부가 각자 6억 원씩 총 12억 원의 공제가 적용됩니다. 단독 명의인 경우에는 기본 공개 9억 원이 적용되는 거니까 기본공제 부분에서는 합산 공시 가격이 9억 원에서 12억 원이 될 때까지는 부부 공동명의가 단독 명의보다 더 유리해지는 상황입니다. 단독명의는 9억 원 초과 시 종부세가 나오기 시작하는데 공동명의는 12억 원을 초과해야 나오게 되는 거니까요. 하지만 계산의 뒷부분으로 가면 부부 공동 명의 가 항상 유리한 것이 절대 아니라는 것을 알게 됩니다. 꼭 주의해야 하고요. 주택 중부세 계산 다음 단계로 넘어가 보겠습니다.

(공시 가격 합산 - 기본공제) X 공정시장가액비율

합산 공시 가격에서 공제금액을 뺀 다음에는 여기에 공정 시장가액 비율을 곱해줍니다. 공정시장가의 비율은 합산 공시 가격을 일정 비율로 줄여주는 역할을 하는데요. 2020년 귀속분 부과 시에는 90%가 적용되고 내년인 2021년 귀속분 부과 시에는 95% 적용됩니다. 2022년 귀속분 이후에는 100% 적용되게 됩니다.

2022년 이후에는 합산 공시 가격을 일정 비율로 줄여 주는 제도가 아예 없어지게 됩니다. 연스럽게 더 높아지게 됩니다. 주택 공시 가격이 현실화도 그렇고ㅜ공정 시장가의 비율 상향도 그렇고 모두 주택분 종부세를 알게 모르게 끌어올리는 주된 원인인 겁니다.

여기까지 계산하고 나면 이제 주택분 종부세 과세표준 금액이 나오는데요. 다른 부동산 관련 세금과 마찬가지로 종부세도 이 과세표준 금액에 적용 세율을 적용해서 납부할 세금 금액을 계산하게 됩니다. 적용 세율도 2021년 귀속분부터는 기존 대비 높아지게 되는데요. 2021년 12월에 납부하는 종부세는 이 높아진 2021년 귀속분 종부세율을 적용해서 계산하게 됩니다.

종부세 세액

주택분 종부세 과세 표준의 적용 세율을 적용해서 계산한 금액이 종합부동산세 세금 금액이 되는 겁니다. 앞에서 예로 들었던 단독 명의로 합산 공시 가격이 10억 원인 경우 2011년 귀속분 종부세인 경우 과세표준이 9천5백만 원이 되고요. 적용 세율은 과세표준 3억 원 이하에 해당하고 세율 0.6%를 적용하면 세액은 57만 원이 나오게 됩니다. 하지만 이 세액을 모두 납부해야 하는 건 아니고요. 여기에서 여러 가지 공제받을 수 있는 부분이 있습니다.

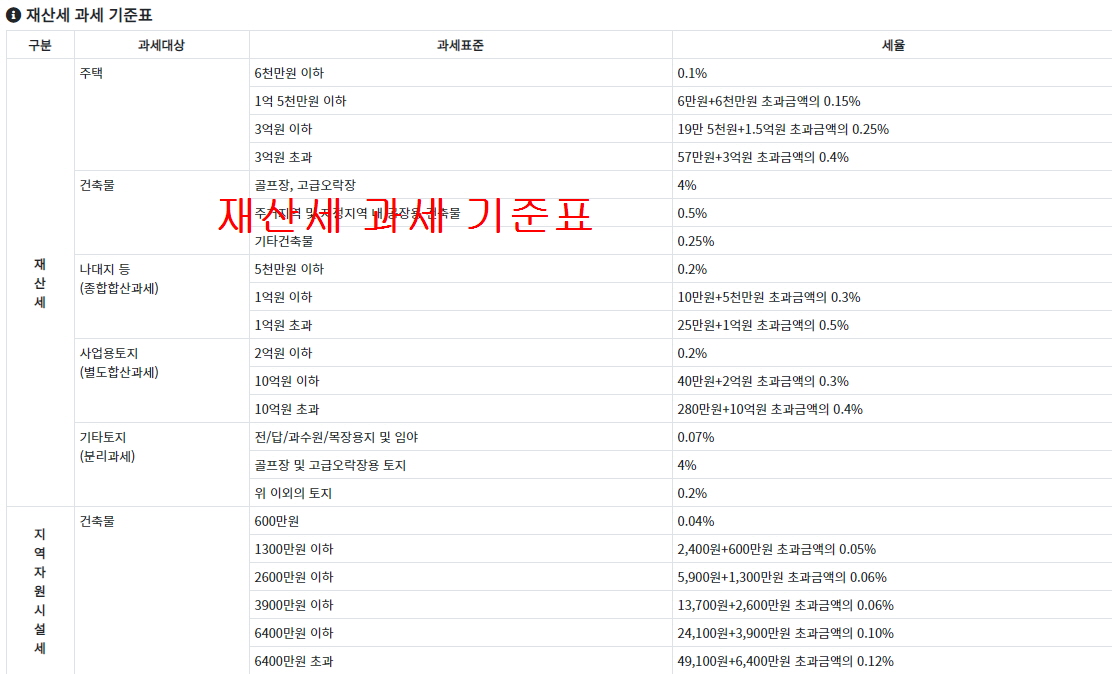

우선 납부 대상 주택들에 대해서 7월, 9월에 납부했던 재산세 상당액을 빼줘야 합니다. 이 금액은 재산세로 부과된 세액 중 종합 부동산세, 과세표준 금액에 부과된 재산세 상당액에 해당하고 재산세와 종부세가 이중으로 부과되는 걸 방지해주는 조치입니다.

산출세액

계산 금액에서 재산세로 납부한 금액까지 빼주고나면 주택분 종합부동산세 산출 세액이 됩니다. 산출세액이 나왔으면 여기에 세액공제가 적용되는데요. 세액공제는 고령자 공제, 그리고 장기보유 공제. 두 가지가 있습니다. 2021년 귀속분부터는 두 가지 공제 모두 합해서 최고 80%까지 공제가 적용됩니다. 산출세액의 최고 80%까지 세액이 공제되는 거니까 이 세액공제를 적용받는 건 아주 중요한데요. 이 세액공제에는 종부 세상 1세대 1 주택자에게만 부여됩니다.

다주택자는 세액공제를 받을 수 없고, 앞에서도 확인했듯이 부부 공동명의는 종부 세상 1세대 1 주택자가 아니라서 이 세액공제를 적용받지 못하게 됩니다. 예를 들어보면 단독 명의로 산출세액이 천만 원이 나왔다면 최대 공제 적용자인 경우에는 800만 원을 공제받고, 200만 원만 납부하면 되는 반면에 공동명 이인 경우에는 산출세액이 600만 원 만 나온다고 해도 별도의 세액공제 없이 산출된 금액을 납부해야만 하는 겁니다. 주택분 종부세에서 부부 공동명의는 유리했다가도 다시 불리해질 수 있어서 꼭 주의해야 합니다.

세액공제까지 적용해서 납부할 주택분 종부세 금액이 결정되면 이 금액을 직전 연도에 납부했던 재산세와 종부세 합계 금액과 비교하는데요. 이 비교 금액이 직전 연도에 납부했던 재산세와 종부세 합계금액보다 정해진 비율 이상으로 세금이 많이 높아졌으면 세부담 상한률로 정해진 만큼만 종부세가 부가됩니다. 하지만 종부세의 경우 이 세부담 상한율도 300%로 아주 높은 비율이라 세금의 급증을 막는 역할로는 한계가 있어 보이긴 합니다.

세부담 상황까지 적용해서 납부할 세금이 확정되면 이 금액을 정해진 기한 안에 납부하면 됩니다. 오늘은 2021년 귀속분부터 바뀌는 계산 방법을 확인해 보았습니다. 1세대 1주택 실수요자도 보유한 주택 시세가 급등하면서 세금 폭탄을 맞고 있는 상황입니다. 주요 보유세에 대해서 중요한 부분은 꼭 잘 파악해 두어야 할 것 같습니다.

'생활 정보' 카테고리의 다른 글

| 중장년 일자리 지원센터와 정부지원제도 (0) | 2020.11.27 |

|---|---|

| 요양보호사 자격증 취득방법 (국비 내일배움카드) (0) | 2020.11.27 |

| 곤지암 리조트 스키장 리프트권 슬로프 핵심정리 (0) | 2020.11.25 |

| 퇴직금 계산기 계산방법 (아주 쉬워요) (0) | 2020.11.25 |

| 은퇴 후 유망직업 Best5 (5060 노후준비 자격증) (0) | 2020.11.25 |